- 「レンディングとステーキングの違いって?」

- 「どちらの方がお得なの?」

- 「おすすめの取引所も知りたい!」

そんな疑問に答えます。

本記事では、暗号資産(仮想通貨)のレンディングとステーキングの違いについて、解説しています。

また、主にレンディングのメリット・デメリットや、レンディングにおすすめの取引所についても解説しています。

本記事を読めば、あなたが「レンディングとステーキングのどちらをやるべきか」も分かりますよ。

ステーキングのメリット・デメリットについては、『仮想通貨のステーキングにおすすめの取引所・通貨ランキング』で解説しています。こちらを参考にしてみてください。

それでは、解説していきます。

本記事の要約

- レンディングとステーキングの違い:1.報酬の仕組み 2.利用できる通貨や利率 3.法律上の扱い

- レンディングとステーキングの利率の違い:レンディングは比較的高め、ステーキングは比較的低め

- レンディングとステーキングの法律上の違い:レンディングは消費貸借契約で、資金決済法上の暗号資産交換業に該当しない

- レンディングのメリット:1.暗号資産を取引せずに増やせる 2.誰でも簡単に始められる 3.銀行預金よりも利率が高い

- レンディングのデメリット:1.一定期間は引き出せない 2.中途解約手数料がかかる 3.貸付先が倒産した場合、資金が戻ってこない可能性がある

- レンディングをする際の注意点:分別保管と預金保険の対象外であること

\年率10%で複利運用できる!/

レンディングとステーキングの違い

レンディングとステーキングの主な違いは、以下の通り。

レンディングとステーキングの違い

ぞれぞれ順番に解説します。

報酬の仕組み

レンディングとステーキングでは、報酬の仕組みが違います。

暗号資産(仮想通貨)のレンディングは、暗号資産交換業者やレンディング業者に暗号資産(仮想通貨)を貸し出し、賃借料を受け取る仕組み。

レンディング専門プラットフォームでは、機関投資家や暗号資産交換業者などに再度貸し出しを行ない、運用しています。

ユーザー同士でお金を貸し借りできる、P2P(ピア・ツー・ピア)のレンディングプラットフォームもありますよ。

一方、ステーキングは、保有している暗号資産(仮想通貨)を預け、ブロックチェーンのネットワークに参加し、取引の検証や承認を行うことで報酬を得る仕組み。

預ける暗号資産(仮想通貨)が多いほど、ネットワークに貢献できる機会が増え、報酬も増えます。

一定期間、暗号資産(仮想通貨)を預けて報酬を得る点では、レンディングと同じです。預けている期間中は、基本的にどちらも資産を引き出すことができません。

ですが、暗号資産交換業者が提供しているステーキングのサービスには、途中で引き出せる種類もあります。

ネットワークに直接参加せずとも、保有しているだけで、報酬をもらうこともできますよ。

対応している通貨や利率

レンディングとステーキングでは、対応している通貨や利率が違います。違いは以下の通り。

| 項目 | レンディング | ステーキング |

|---|---|---|

| 対応通貨 | 限定的でない | 限定的 |

| 利率 | 高め | 低め |

レンディングの場合は、レンディングプラットフォームが募集さえしていれば、どの通貨にも対応していますよ。

一方、ステーキングの場合は、対応している通貨が限定的です。なぜなら、ステーキングができるのは、ブロックチェーンのコンセンサスアルゴリズムが、PoS(プルーフ・オブ・ステーク)の通貨に限られているため。

PoSとは

暗号資産(仮想通貨)を多く預けた人(ステーキングした人)が、ブロックチェーン上の取引の検証や承認を行う役割を与えられる仕組み。

ビットコインなど、PoS(プルーフ・オブ・ステーク)ではない通貨は、基本的にステーキングできません。

ただし、暗号資産交換業者が提供しているステーキングサービスによっては、PoS(プルーフ・オブ・ステーク)ではないチェーンの通貨も、対応しているところがありますよ。

利率については、レンディングが比較的高め。ステーキングは低めの傾向にあります。レンディングは、貸した資産が返済されないリスクがあるため、利率は高めになっていますよ。

法律上の扱い

暗号資産(仮想通貨)のレンディングは、消費貸借契約です。

消費貸借契約とは

借主が、貸主から金銭その他代替性のあるものを受け取り、同種、同等、同量のものを返還する契約。民法587条で規定されています。

(消費貸借)

民法 | e-Gov法令検索

第五百八十七条 消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

預金保険の対象ではないため、レンディングプラットフォームが倒産すると、貸した資産が戻ってこない可能性があります。

一方、ステーキングは、ブロックチェーンのネットワークや、暗号資産交換業者と特別に契約を結ぶわけではありません。

ただし、暗号資産交換業者によっては、提供しているステーキングサービスを、消費貸借契約と位置付けている場合もあります。

さらに、レンディングは分別保管の対象となりません。レンディングは資金決済法上、暗号資産交換業に該当しないためです(資金決済法第2条7項)。

資金決済法第2条7項

資金決済に関する法律 | e-Gov法令検索

この法律において「暗号資産交換業」とは、次に掲げる行為のいずれかを業として行うことをいい、「暗号資産の交換等」とは、第一号及び第二号に掲げる行為をいい、「暗号資産の管理」とは、第四号に掲げる行為をいう。

一 暗号資産の売買又は他の暗号資産との交換

二 前号に掲げる行為の媒介、取次ぎ又は代理

三 その行う前二号に掲げる行為に関して、利用者の金銭の管理をすること。

四 他人のために暗号資産の管理をすること(当該管理を業として行うことにつき他の法律に特別の規定のある場合を除く。)。

一方、ステーキングは、暗号資産交換業に該当し、分別保管の対象になりますよ。

レンディングプラットフォームに貸した暗号資産(仮想通貨)は、分別保管対象にはならないことに注意しましょう。

本記事執筆時点での法律に基づいています。

レンディングとステーキングの法律上の違いをまとめると、以下の通り。

| 項目 | レンディング | ステーキング |

|---|---|---|

| 契約内容 | 消費貸借契約 | 契約なし(暗号資産交換業者によっては消費貸借契約とみなす場合もある) |

| 暗号資産交換業に該当するか | 該当しない | 該当する |

| 分別保管 | 対象外 | 対象 |

続いて、レンディングのメリット・デメリットについて解説していきます。

レンディングのメリット

レンディングのメリットは、以下の通り。

順番に解説します。

暗号資産(仮想通貨)を取引せずに増やせる

レンディングは、暗号資産(仮想通貨)を取引せずとも、貸し付けることで増やせます。

トレードで利益を出すのは難しいですよね。

売るタイミングや買うタイミングを見極めるのは、難しいです。タイミングを間違えば、損してしまう可能性もあります。

暗号資産(仮想通貨)の将来性に期待して買ったものの、長期間相場が下落していると、なかなか売れないですよね。

とはいえ、持っておくだけではもったいないです。

レンディングであれば、売買のタイミングを考えずとも、暗号資産(仮想通貨)を増やせますよ。

誰でも簡単に始めれられる

暗号資産(仮想通貨)のレンディングは、誰でも簡単に始められます。

特別な手続きは不要で、申し込みするだけでレンディングができますよ。

少額で始めることもできるため、初心者の方でも無理なくレンディングできます。

銀行預金よりも利率が高い

レンディングは、銀行預金よりも利率が高いです。

現在のメガバンクの定期預金は、年率0.002%です。100万円預けても、年間で20円ほどしか利息がもらえません。

銀行に預けても全然増えないですね。

対してレンディングは、低くとも年率1%程度のリターンが得られます。年率1%で運用できれば、100万円の場合、年間10,000円のリターン。銀行に預けて運用するよりも、多くの収入を得ることができますよ。

レンディングのデメリット

レンディングのデメリットは、以下の通り。

それぞれ解説します。

一定期間は引き出せない

レンディングは、一定期間暗号資産(仮想通貨)を貸し付けるため、貸付期間中は引き出せません。

暗号資産(仮想通貨)を取引したい場合は、途中で解約する必要があります。ただし、多くのレンディングプラットフォームでは、原則解約できません。

途中で解約できるところもありますが、賃借料がもらえない場合もあるため、注意しましょう。

中途解約手数料がかかる

レンディングを途中で解約した場合、暗号資産交換業者によっては、中途解約手数料がかかります。

暗号資産(仮想通貨)を増やすためにレンディングを行うのに、手数料で損したくないですよね。

レンディングを行う際は、なるべく途中で解約しないように気をつけましょう。

PBR Lendingなら、中途解約手数料がかからないため、中途解約手数料を気にせずレンディングしたい人におすすめです。

\年率10%で複利運用できる!/

貸付先が倒産した場合、資金が戻ってこない可能性がある

レンディングは、暗号資産(仮想通貨)を暗号資産交換業者などに貸し付けます。

万が一、貸付先の業者が倒産した場合は、貸し付けた資金が戻ってこない可能性があります。

レンディングを行う際は、貸付先のプラットフォームの財務状況なども、把握しておきましょう。

レンディングとステーキングどちらをすべき?

では、レンディングとステーキングのどちらをすべきか。結論、自分にあった方を選びましょう。

レンディングがおすすめな人と、ステーキングがおすすめな人について、それぞれ解説しますね。

レンディングがおすすめな人

レンディングがおすすめな人は、以下の通り。

こんな方におすすめ

- 少しリスクを取って、ハイリターンを得たい

- ビットコインなど、ステーキングできない通貨を取引せずに、リターンを得たい

レンディングには、貸した資産が返済されないリスクがあります。しかし、その分利率は高めです。多少リスクを取ってでも、ハイリターンを狙いたい人におすすめですよ。

それから、ビットコインなど、ステーキングできない通貨を運用したい人にもおすすめです。

保有しているだけで、運用しないのはもったいないですよね。取引でリターンを狙うにも、タイミングが難しいです。

レンディングであれば、ビットコインを売ることなく、リターンが得られます。

上記に当てはまる方は、レンディングを始めてみましょう。レンディングにおすすめの暗号資産交換業者は、後ほど解説します。

ステーキングがおすすめな人

ステーキングがおすすめな人は、以下の通り。

こんな方におすすめ

- 低リスクでリターンを得たい

- いつでも預けた資産を引き出したい

ステーキングは、レンディングと比べると利率は低めです。とはいえ、暗号資産交換業者のステーキングでは、預けた資産は分別管理されます。

なるべく低リスクでリターンを得たい人におすすめですよ。

また、暗号資産交換業者が行なっているステーキングでは、預けた資産を途中で引き出せるものもあります。

一定期間引き出せないのは、不安になりますよね。

預けた資産を、自由にいつでも引き出したい人におすすめですよ。

上記に当てはまる方は、ステーキングを始めてみましょう。ステーキングにおすすめの暗号資産交換業者や通貨については、『ステーキングにおすすめの取引所・通貨ランキング』で解説しています。参考にどうぞ。

レンディングにおすすめの暗号資産交換業者

暗号資産(仮想通貨)のレンディングにおすすめの暗号資産交換業者は、以下の通り。

それぞれ、順番に解説していきますね。

おすすめの暗号資産レンディング業者ランキングは、こちらの記事でも紹介しているので、参考にしてみてください。

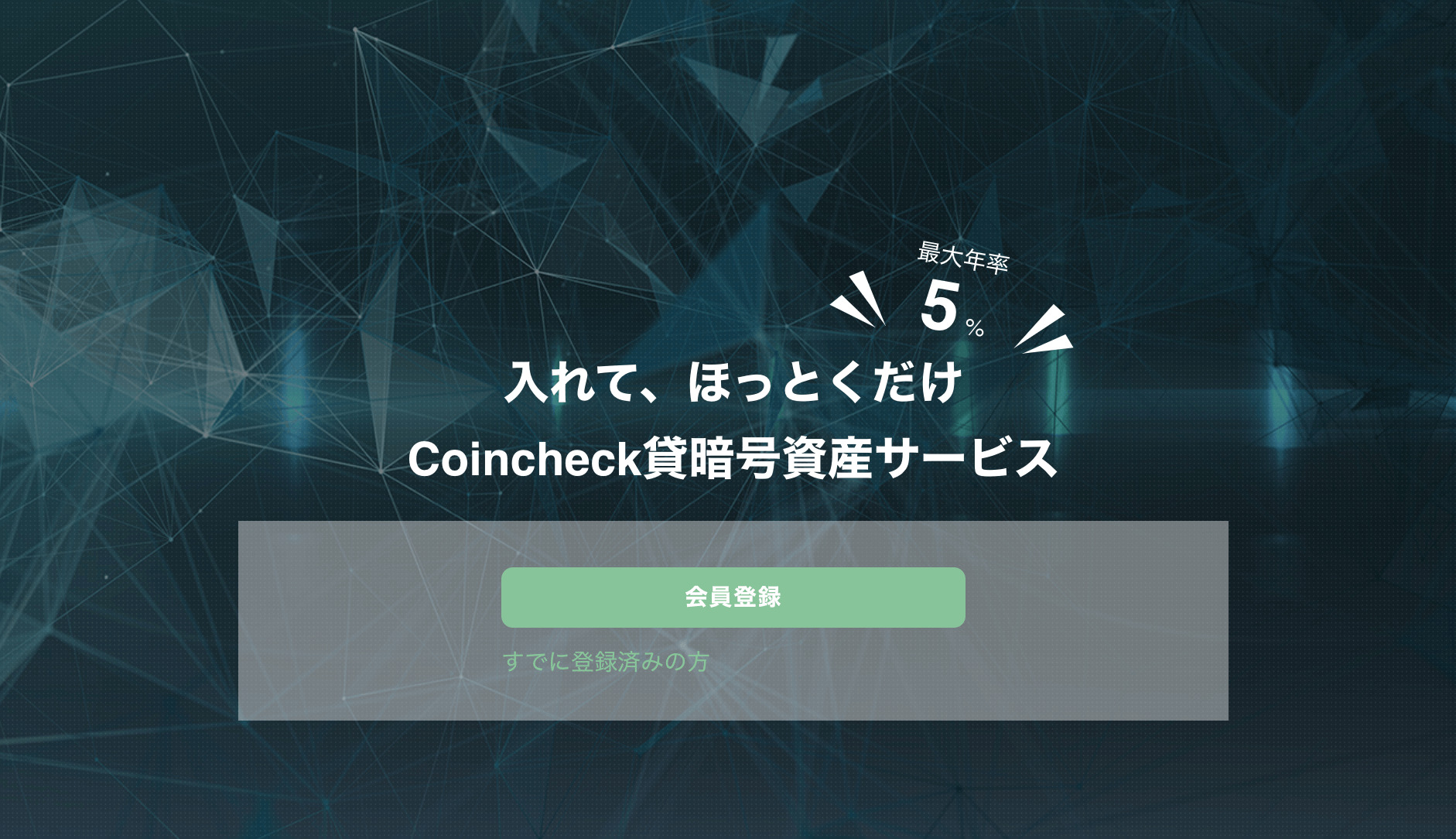

Coincheck(コインチェック)

| 対応通貨 | BTC,ETH,ETC,LSK,XRP,XEM,LTC,BCH,MONA,XLM,QTUM,BAT,IOST,ENJ,PLT,SAND,XYM,DOT,FNCT,CHZ,LINK,DAI,MKR,MATIC,APE,AXS,IMX,WBTC,SHIB,AVAX |

| 年率 | 14日:1%/30日:2%/90日:3%/180日:4%/365日:5% |

| 貸出期間 | 14日・30日・90日・180日・365日 |

| 最低額 | 1万円相当額 |

| 中途解約 手数料 | 中途解約不可 |

Coincheck(コインチェック)の「貸暗号資産サービス」では、14日・30日・90日・180日・365日から、貸出期間を選択できます。

貸出期間に応じて利率が異なり、貸出期間が長いほど、利率が高いです。

“受付中”となっている通貨と貸出期間を選択して、暗号資産(仮想通貨)のレンディングが行えます。

ただし、借入枠には上限があります。借入上限に達していると、申請してもすぐに承認されない可能性があるので、注意しましょう。

筆者も申請して、1ヶ月以上待っていたことがあります......

とはいえ、Coincheck(コインチェック)は、他のレンディングプラットフォームと比べ、最低貸出期間が14日と利用しやすいです。

いきなり長期間貸し出すのは、不安ですよね。最低額も1万円程度と、少額から始められます。

「まずは気軽に始めてみたい」と考えているなら、Coincheck(コインチェック)がおすすめですよ。

Coincheck(コインチェック)でレンディングをするなら、口座開設が必要です。以下のリンクから口座を開設しておきましょう。

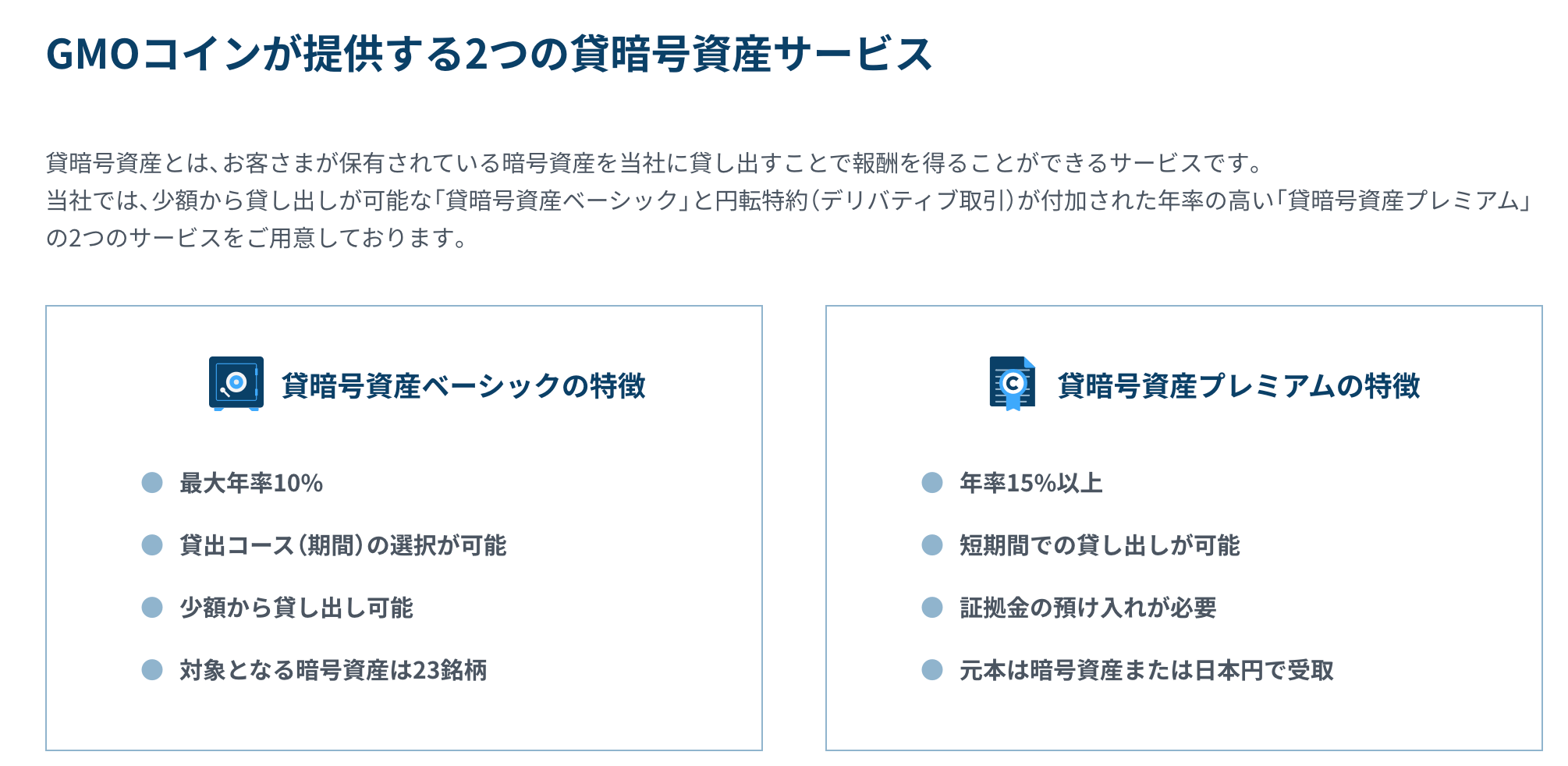

GMOコイン

| 対応通貨 | ▼ベーシック BTC,ETH,BCH,LTC,XRP,XEM,XLM,BAT,XTZ,QTUM,EHJ,DOT,ATOM,XYM,MONA,ADA,MKR,DAI,LINK,FCR,DOGE,SOL,ASTR,FIL,SAND,CHZ ▼プレミアム BTC,ETH,XRP |

| 年率 | ベーシック:最大10% プレミアム:最大15% |

| 貸出期間 | ▼ベーシック 年率1%コース:1ヶ月 年率3%コース:3ヶ月 ▼プレミアム 1週間〜2か月 |

| 最低額 | ▼ベーシック BTC:0.1 BTC ETH:5ETH XRP:5,000XRP ほか ▼プレミアム BTC:0.05BTC ETH:0.5ETH XRP:2,000XRP |

| 中途解約 手数料 | ベーシック:償還時に受取予定の賃借料の10%(解約した場合、賃借料なし) プレミアム:原則中途解約不可 |

GMOコインの貸暗号資産では、ベーシック、もしくはプレミアムからプランを選択できます。

プレミアムには円転特約がついており、年率15%と高いリターンを得られる可能性がありますよ。

円転特約とは

暗号資産(仮想通貨)の円転特約は、預けた暗号資産(仮想通貨)が指定のレートを上回った場合に、日本円で受け取れる特約です。

円転になった場合は、貸した暗号資産(仮想通貨)は返還されず、日本円で受け取ることになります。

利率はベーシックプランの場合、1%コースと3%コースの2つ。コスモス(ATOM)のみ10%となっています。その他の通貨は、コースに準じた利率です。

貸出期間は、ベーシックの年率1%コースが1ヶ月、年率3%コースが3ヶ月。プレミアムの場合は、1週間〜2か月になっています。

最低貸出額は、他の暗号資産交換業者と比べると高めになっていますね。

まとまった資金がある方は、GMOコインでレンディングをするのもアリですよ。

GMOコインでレンディングを行うなら、以下のリンクから口座を開設しておきましょう。

\オリコン顧客満足度2年連続No.1/

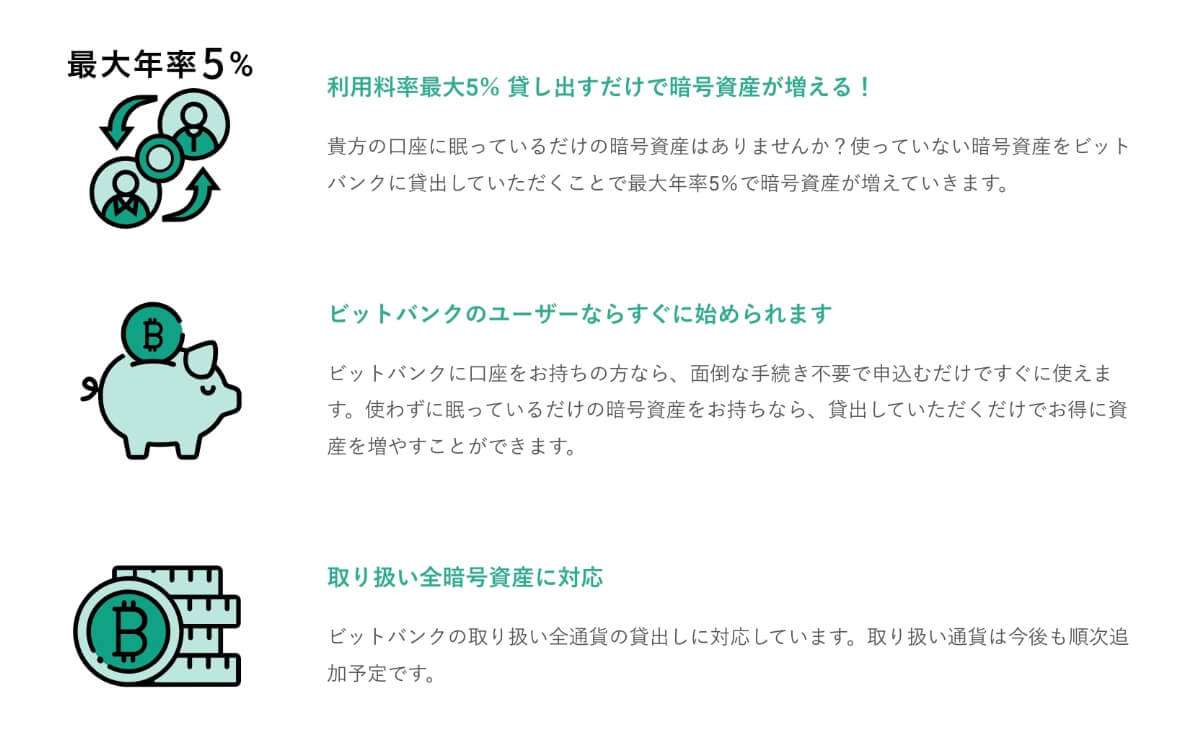

bitbank(ビットバンク)

| 対応通貨 | BTC,XRP,ETH,LTC,BCC,MONA,XLM,QTUM,BAT,OMG,XYM,LINK,MKR,BOBA,ENJ,MATIC,DOT,DOGE,ASTR,ADA,AVAX,AXS,FLR,SAND,APE,GALA,CHZ,OAS,MANA,GRT,RNDR,BNB,ARB,OP,DAI,KLAY,IMX |

| 年率 | 最大5% |

| 貸出期間 | 1年 |

| 最低額 | 募集ごとによる |

| 中途解約 手数料 | 5% |

bitbankの「暗号資産を貸して増やす」では、毎月レンディングの募集を行っています。毎月1日から末日まで募集が行われ、募集期間中に申込することで、レンディングに参加できますよ。

申込最低額は、募集ごとに異なります。

貸出額に応じて利率が高くなり、最大5%の利回りがもらえますよ。

貸出期間は1年。中途解約する場合は、5%の手数料がかかるため、注意しましょう。

bitbankのユーザーであれば、面倒な手続きをせずとも、すぐに利用できますよ。bitbankの「暗号資産を貸して増やす」が気になる方は、まず以下のリンクから口座を開設しておきましょう。

Bit Trade(ビットトレード)

| 対応通貨 | 定期募集型:BTC,ETH,JASMY,DOGE,XRP,SHIB,TRX,ASTR 特別募集型:随時 |

| 年率 | 定期募集型 BTC:1.50% ETH:3.00% JASMY:4.00% DOGE:2.00% XRP:2.00% SHIB:2.00% TRX:4.00% ASTR:5.00% |

| 貸出期間 | 定期:90日、120日、150日 随時:募集ごとによる |

| 最低額 | 募集ごとによる |

| 中途解約 手数料 | 中途解約不可 |

Bit Trade(ビットトレード)の貸暗号資産には、定期募集型と特別募集型があります。

定期募集型は、一定期間貸し出しを行うことで賃借料がもらえるサービスです。

特別募集型は随時募集が行われ、募集ごとに利率や貸出期間が異なります。

申し込みの枠が上限に達すると、募集は終了します。気になる募集があれば、早めに参加しておくといいですよ。

Bit Trade(ビットトレード)の貸暗号資産が気になる方は、以下のリンクから口座を開設しておきましょう。

SBI VCトレード

| 対応通貨 | BTC,ETH,XRP,LTC,BCH,LINK,DOT,ADA,DOGE,XLM,XTZ,SOL,AVAX,MATIC,FLR,OAS,XDC,SHIB,DAI,ATOM,APT,HBAR,ZPG,NEAR,NIDT,ALGO,APE,AXS,BAT,CHZ,ETC,MKR,OMG,SAND,TRX,USDC,TON,SUI,CANTON,BERA |

| 年率 | コースによる |

| 貸出期間 | コースによる |

| 最低額 | コースによる |

| 中途解約 手数料 | 中途解約不可 |

SBI VCトレードでは、随時募集している暗号資産のレンディングを行うことができます。

募集している暗号資産や期間などの内容は、ログインして確認する必要があります。

レンディングの申請ができる数には上限があるため、気になる募集があれば、早めに参加しておきましょう。

中途解約はできませんが、貸出期間は1ヶ月程度から行えるので、無理なく始められますよ!

KuCoin(クーコイン)

| 対応通貨 | 50種類以上(BTC,ETH,XRP,USDTほか) |

| 年率 | 設定自由(手動設定) |

| 貸出期間 | 7日・14日・28日 |

| 最低額 | 通貨による BTC:0.0001BTC ETH:0.05ETH XRP:10XRP USDT:10USDT ほか |

| 中途解約 手数料 | なし |

海外の暗号資産交換業者であるKuCoin(クーコイン)では、他のユーザーに貸し出して利息が得られる、P2Pでのレンディングサービスを提供。

KuCoin(クーコイン)のレンディングプラットフォームで貸した資産は、KuCoin(クーコイン)での信用取引に使用されます。

信用取引とは

暗号資産(仮想通貨)における信用取引は、暗号資産交換業者に一定の担保を預けることで、暗号資産(仮想通貨)を借りて取引ができる。

レンディングの対応通貨は、50種類以上。ビットコインやイーサリアムをはじめ、さまざまな暗号資産(仮想通貨)を貸し出せますよ。

最低貸出額は、通貨によって異なります。

レンディングの種類は、自動貸出か手動貸出のどちらかを選択できます。

手動貸出の場合、利率は自由に設定できますよ。ただし、利率を高く設定すると、貸出が行えない可能性もあります。妥当な利率を設定しましょう。

自動貸出にすると、資金が返済されたあとに、自動で再度貸出が行われます。

効率よく運用できますね。

貸出期間は7日、14日、28日から選べます。短い期間で少額から始められるので、まずは少額で利用してみるのもアリですよ。

KuCoin(クーコイン)のレンディングを行ってみたい方は、以下のリンクからKuCoin(クーコイン)の口座を開設しておきましょう。

以下のリンクで口座開設すると、手数料が5%割引になります。

レンディングにおすすめの専門プラットフォーム

ここでは、レンディング専用のプラットフォームでおすすめの業者を紹介していきます。

おすすめのレンディングプラットフォーム

- PBR Lending

- BitLending(ビットレンディング)

PBR Lending

| 対応通貨 | BTC,ETH,ADA,USDT,USDC |

| 年率 | 10% |

| 貸出期間 | 1ヶ月〜 |

| 最低額 | BTC: 0.01 BTC ETH: 0.1 ETH USDT (TRC-20): 300 USDT (TRC-20) USDT (ERC-20): 300 USDT (ERC-20) USDC (TRC-20): 300 USDC (TRC-20) USDC (ERC-20): 300 USDC (ERC-20) ADA :500 ADA |

| 中途解約 手数料 | なし |

PBR Lendingは、他の国内暗号資産交換業者では扱っていないUSDT・USDCを取り扱っています。

USDTやUSDCは、米ドルに1:1でペッグされたステーブルコイン。他の暗号資産(仮想通貨)と異なり、米ドルに連動するよう設計されているため、価格が変動しにくいです。

そのため、低リスクで暗号資産(仮想通貨)を運用できますよ。

さらに、国内でも高めの年率10%なのが、最大の魅力です。

最低1ヶ月から貸出でき、期間が満了すると自動で更新され、得られた利息を上乗せして再度貸し出しできます。

そのため、複利運用できるのも魅力ですよ!

返還手数料もなく、変換申請はいつでもできるので、安心できます。

登録は簡単にできるので、ぜひ利用してみましょう!

\年率10%で複利運用できる!/

BitLending(ビットレンディング)

| 対応通貨 | BTC,ETH,USDT,USDC,DAI |

| 年率 | BTC:8% ETH:8% USDT:10% USDC:10% DAI:10% |

| 貸出期間 | 最短1ヶ月 |

| 最低額 | BTC:0.01BTC ETH:0.1ETH USDT:200USDT USDC:200USDC |

| 中途解約 手数料 | なし |

BitLending(ビットレンディング)では、PBR Lendingと同様に他の国内暗号資産交換業者が取り扱っていない、USDTやUSDC、さらにDAIをレンディングできますよ。

また、BitLending(ビットレンディング)の貸出利率は、他の国内暗号資産交換業者と比べ、8~10%と高めです。

BitLending(ビットレンディング)が高い利率を実現している主な理由は、ブロックチェーン・Web3.0専門メディアとして、Web3.0専門雑誌「Iolite アイオライト」の企画・発行を行い、盤石な事業基盤を備えているため。

運営会社の収益性が高いため、その分リターンが高くなっているわけですね。

さらに、紹介プログラムがあり、ユーザーを紹介すると、紹介された側の賃借料が10%ブーストし、紹介した側は紹介された側のレンディング10%ブースト分の暗号資産がもらえます。

登録も簡単にできるので、BitLending(ビットレンディング)でレンディングを始めてみましょう。

レンディングをする際の注意点

暗号資産(仮想通貨)のレンディングをする際の注意点は、以下の通り。

レンディングをする際の注意点

- 分別保管の対象外

- 預金保険の対象外

冒頭でも解説した通り、暗号資産(仮想通貨)のレンディングは、分別保管の対象外です。

それから、預金保険も対象外。レンディングプラットフォームが倒産した場合は、預けた資産が戻ってこない可能性があります。

レンディングを行う際は、上記のリスクがあることを把握しておきましょう。

レンディングとステーキングの違いに関するよくある質問

暗号資産(仮想通貨)のステーキングの仕組みは?

暗号資産(仮想通貨)のステーキングは、ブロックチェーンのネットワークに参加し、取引の検証・承認を行うことで、報酬を得る仕組みです。

ステーキングを行うには、通常、高性能なコンピュータと資金が必要です。しかし、暗号資産交換業者(中央集権取引所)などが行なっているステーキングサービスを利用すれば、少額で誰でもステーキングができますよ。

暗号資産(仮想通貨)のレンディングはいくらから?

レンディングプラットフォームや、レンディングする通貨によって異なります。国内の代表的な暗号資産交換業者の場合、1万円程度から始められますよ。

まとめ:レンディングとステーキングの違い

本記事のまとめです。

レンディングとステーキングの主な違いは、以下の通りです。

レンディングとステーキングの違い

レンディングがおすすめな人は、以下の通り。

レンディングがおすすめな人

- 少しリスクを取って、ハイリターンを得たい

- ビットコインなど、ステーキングできない通貨を取引せずに、リターンを得たい

一方、ステーキングがおすすめな人は、以下の通り。

ステーキングがおすすめな人

- 低リスクでリターンを得たい

- いつでも預けた資産を引き出したい

本記事を読んだら、レンディング、もしくはステーキングを始めてみましょう。

どちらも簡単に始めることができますよ。

レンディングを行うなら、年率が高くて複利運用ができるPBRLendingがおすすめです。少額から始められ、他のレンディングプラットフォームよりも、利率が高いですよ。

ぜひこの機会に、レンディングを行ってみましょう。

\年率10%で複利運用できる!/

今回は以上です。ご一読いただきありがとうございました。